シリーズ 統 合 報 告 の 視 点②

統合報告による 企業と投資家の価値共創

連載の初回では、世界最大の機関投資家であるブラックロックのラリー・フィンクCEOが長期的な企業価値創造のための戦略的フレームワークの説明を米国企業に要求したこと、この要請に応じるかのようにGE(General Electric Company)が統合サマリー報告書を公表したことを述べた。第2回では、日本で統合報告が求められる背景、そして日本企業にとって統合報告が有用である論理を説明したい。

スチュワードシップ・コードが導入され、機関投資家に対して建設的な対話が要請されている。しかし一部の投資家は依然として短期的であるという、批判もしくは諦めにも似た本音をIR担当者から聞くことがある。全ての投資家が短期的ではないものの、投資家が短期志向に陥るのには2つの論理がある。

1つは、日本では長期投資が必ずしもリターンの向上につながらず、短期志向にならざるをえなかったからである。例えば、1990年末の日経平均を基準の1とすると、2015年末は0.8に減少している。一方、同期間にダウ平均は約6.6倍に、ユーロ・ストックス50指数は約3.8倍へと上昇した。海外では長 期投資によってリターンを得られたのに対して、日本では長期投資が成り立たず、投資家は短期投資に合理性を見出したのである。

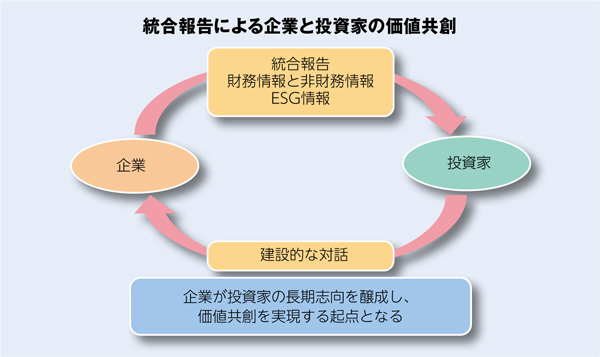

いま1つは、これまで、投資家が長期志向に基づいて企業価値を評価するために必要となる非財務情報が十分に開示されてこなかったためである。中長期的な企業価値を評価するには、企業のビジョンや戦略が明確であると同時に、それを実現する技術、組織、人材などの資源に関する情報が必要とな る。しかしながら、日本企業はこうした情報を必ずしも十分に開示してきたとはいえない。

一橋大学大学院

国際企業戦略研究科

准教授

野間 幹晴氏

一橋大学商学部卒業。同商学研究科博士後期課程修了、博士(商学)取得。2010年より2011年まで、コロンビア大学フルブライト研究員。バンダイナムコホールディングス社外取締役、経済産業省「企業報告ラボ」座長。

これまで、企業と投資家は負のスパイラルに陥っていたといえる。企業は、投資家が短期的な業績にしか関心を持たず、建設的な対話ができないことに対して失望感を抱いていた。一方、投資家は日本企業への長期的な投資によってリターンを獲得できず、企業が価値向上の決定因子である非財務情報について十分な情報を開示しないことに不満を持っていた。

企業が長期ビジョンや戦略、財務情報と非財務情報、ESG(環境・社会・ガバナンス)情報などを統合的に報告することによって、負のスパイラルから脱却でき、企業と投資家による価値共創が実現する。投資家が企業と建設的な対話を行う素地が整えられ、投資家が中長期的な企業価値向上に貢献す ることが可能となる。事実、統合サマリー報告書を開示したGEは、新産業革命が進展するなかで、企業革新を進めながら価値向上にどのように取り組むかについて多面的に情報を開示している。企業が統合報告を行うことによって、投資家の長期志向を醸成することができる。企業と投資家の価値共創を実現する起点となるのは、企業であるということを認識する必要がある。