統合報告書とは

統合報告書とは「財務情報」と、環境など幅広い社会課題への取り組み、企業統治に関する情報などの「非財務情報」を

統合し、中長期にわたる価値創造ストーリーを描くという、コミュニケーションツールの新しい形です。

従来型の財務報告書だけでは読み取れない企業価値や今後の成長性などを伝えるとともに、

明瞭、簡潔、一貫性のあるストーリーで価値創造のプロセスをステークホルダーに向けて発信します。

過去の記録である財務情報だけでは企業の将来価値が描けないこと、人的資本、知的資本、環境資本、社会資本といった「非財務」資本が経営に与える影響力が大きくなってきたことから、統合報告はグローバルスタンダードとなっています。

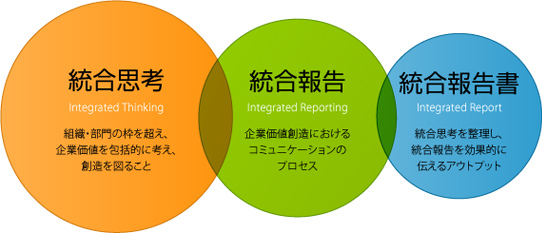

「統合思考」とは、組織・部門間の壁を越え、企業価値を包括的に考え、創造を図ること。「統合報告」とは、企業価値創造に関するコミュニケーションのプロセス。「統合報告書」は、統合思考を整理し、統合報告を効果的に伝えるためのツール。「統合思考」と「統合報告」の考えなしに、「統合報告書」を制作することはできません。

国際統合報告評議会(IIRC:The International Integrated Reporting Committee)は、国際的に合意された統合報告のフレームワークを構築するために2010年に設立されました。IIRCは統合報告書において、組織はどのように価値を創造するかについて説明すべきだとしています。ここでいう“価値”とは、外部環境の影響を受け、ステークホルダーとの関係性を通じて創造され、多様な資本(財務、製造、知的、人的、社会・関係、自然資本)に支えられているものと定義しています。

2019年には、国内でも約510社が統合型レポートを発行しました。経済産業省が推進する統合報告書パイロットプログラムには、非上場企業や中小企業も参画。自社の明確な将来像を描くために、社内のコミュニケーションの円滑化を図るという目的で制作する企業もあります。「統合報告」の積極的な活用は、自社のコーポレートガバナンスのあり方を問い、すべてのステークホルダーにとって有益な取り組みとなるでしょう。

※企業価値レポーティング・ラボ調査(2019年12月末時点)